台灣房屋市場炒房炒得火熱,因此法拍屋變成許多人可以用較小的壓力買房的一種辦法,由於法拍屋最大的優點就是有市價7~9折的折價,但購買法拍屋有什麼風險你知道嗎? 這篇文章就讓皇順國際來介紹法拍屋的購買流程以及購買法拍屋要注意什麼、有什麼風險!?

所謂的法拍屋就是「遭法院強制拍賣的房屋」,房屋的所有權人(債務人)因為無法償還貸款或繳交欠款,就會被債權方向法院申請強制執行,聲請查封房屋並拍賣債務人名下不動產,再將拍賣所得扣除相關費用依債權比例分配給債權人。

法拍屋的來源皆是因債務問題導致而被法院強制執行拍賣的房屋,導致房屋被法拍的原因有很多種,常見的有以下幾點:(1)積欠銀行債務、貸款債務不論是與銀行、融資公司還是當鋪等申請貸款(信用卡/房屋/信貸/汽機車等),只要經過3個月未償還欠款,且經催收後仍無法還款,債權方便會透過法院聲請支付命令,強制執行扣薪或拍賣名下財產。例如:債務人因銀行房貸未繳納,且經3個月催收後仍無法補交欠款,銀行則會向法院聲請請支付命令。(2)民間債務無法償還與錢莊、銀行、私人借貸等貸款,並無法於期限內還款,債權人透過法院進行裁定,並申請假扣押不動產或動產(3)擔任保人,無法償還債務擔任其他人的貸款保證人,並因原貸款人無法還款,導致自己需負擔他人債務,(4)積欠稅務積欠個人所得稅、營業稅、奢侈稅、遺產稅等其他稅金無法繳納,將拍賣名下財產已清償所積欠稅金(5)積欠管理費用積欠管理費達3個月以上之住戶,管委會得以公會大廈管理條例,申請假扣押查封拍賣該住戶名下之不動產。

大部分大家熟知的用詞為法拍屋,其實法拍屋也有金拍屋與銀拍屋,最大的差別只是在執行的單位不同。

※銀拍屋所有權人為銀行,因此可以點交,可實際入屋查看

購買法拍屋和一般房屋有幾個關鍵差異:

(1)法拍屋價格低於市價由於法拍屋在價格上有市價約7~9折的折扣優惠,容易吸引投資客、代標業者與一般民眾的目光。(2)透過仲介無法買到的物件有些債務人因為債務龐大到已經超出房屋的價值,因此透過仲介處理也無法償還債務,所以會透過法拍的方式將房屋售出。(3)產權有保障法院強制執行拍賣的房屋,只要於得標後7天內繳清剩餘款項,法院就會將核發產權給得標者,相比一般房屋買賣更有保證

(1)法院不用對法拍屋負「瑕疵擔保」責任因強制執行法第六十九條規定【拍賣物買受人就物之瑕疵無擔保請求權】,因此如果購買了法拍屋,發現房屋有瑕疵是沒有辦法要求法院負責賠償的。房屋瑕疵小至水管漏水,大至海砂屋、凶宅等,因此在購買法拍屋時務必要事先做功課了解物件,不然假如得標就無法棄標,保證金有可能會被沒收。※法院拍賣公告會標示幾種屋況情形,例如以下:

【須特別注意的是,仍有1~2成的凶宅,法院短時間內無法得知,所以公告欄並不會記載】(2)可能無法點交房屋雖然購買法拍屋在產權的轉移帳較有保障,但並不代表可以同時取得「使用權」,拍賣公告上會註明「點交」與「不點交」兩種情形,實際的差別如下:

1.債務人自住2.確認為空屋3.經確認無第三人占用4.租賃關係已解除或遭法院排除※法院將會保障房屋的所有權與使用權,如原屋主未搬離導致法院無法完成點交程序,將會進入強制點交。

1.產權不完整(有持分、共有等情況)2.借名登記3.遭第三人占用(承租關係、第三人無償使用、其他人居住在內等)拍賣公告標示不點交的法拍屋,法院僅會提供不動產轉移證明,但不會協助點交,假如房屋內還有租客或第三人占用等情況,得標者須自行與第三人協議或尋求法律途徑,十分耗費精神與金錢。且不點交的房屋銀行無法代墊投標尾款,還有額外支出,如律師費、搬遷費等等,建議新手購買法拍屋時還是尋求可點交的物件購買為佳。(3)看不見的隱形成本由於法拍屋法院並不會負起瑕疵擔保的責任,因此有可能會有一些隱藏的成本是在購買房屋後需要支出的,例如房屋漏水、水管問題等修繕費用。假如購買的法拍屋為社區大樓,則需特別注意「管理費」,如果拍賣公告有載明拍定人應繼執行債務人積欠之管理費債務,則代表需要負擔原屋主所積欠的管理費用。

購買法拍屋時,由於屋主已無法償還債務,房屋被強制拍賣,這導致法拍屋通常無法像一般房屋購買那樣進行全面的現場勘查。不過,儘管如此,仍有幾種方式可以幫助您盡可能評估房屋的狀況,避免在購買後遭遇隱藏的問題。調查鄰里情況:雖然無法進入屋內,但仍然可以前往房屋所在的社區或街區進行實地考察。與鄰居或附近的住戶了解該房屋的情況,以及當前的居住狀況。鄰居們通常對周邊情況了解較多,能提供您寶貴的信息。查看外觀與周邊環境:親自前往房屋現場,仔細觀察房屋的外部狀況,包括屋頂、牆壁、窗戶、以及庭院。如果看到外觀有明顯的損壞或缺陷,這些都可能是房屋內部存在問題的跡象。此外,還可以檢查周邊環境,例如社區的整潔度、安全性和交通便捷度等。調閱公文與相關資料:在法拍屋的競標過程中,法院通常會提供一些房屋的基本資料和過去的公文記錄。這些資料中可能包含有關房屋使用情況、是否涉及糾紛、以及任何未解決的法律問題等信息。仔細閱讀這些文件,並確保了解其中的所有細節。請專業人士協助:如果對房屋的狀況有任何疑慮,可以考慮請教建築或房地產專業人士。部進行更加專業的評估,指出可能的潛在問題。此外,律師也可以協助您理解所有相關法律文件,確保購買過程中無法律風險。預估維修成本:即便無法進行全面的現場勘查,也應該預先估算可能需要的維修和修繕成本。如果房屋狀況不佳,這些成本可能會相當高。將這部分預算納入購買計劃,並考慮是否值得購買相當重要。

法拍屋資訊可以透過以下幾個常見的管道進行查詢:(1)司法院拍屋公告網(2)各地方法院拍賣佈告欄(3)法務部執政執行署公告網(4)法拍仲介網站平台

依實際經驗,一般拍賣的流程都是第一拍的底價較高,如果物件流標,第二拍則會打8折,第三拍則再打第二拍價格的八折,依此類推。如果已經有心儀的法拍屋屋件,可先至實價登錄查詢附近地段的成交價格資訊,再評估可接受的心儀價格。

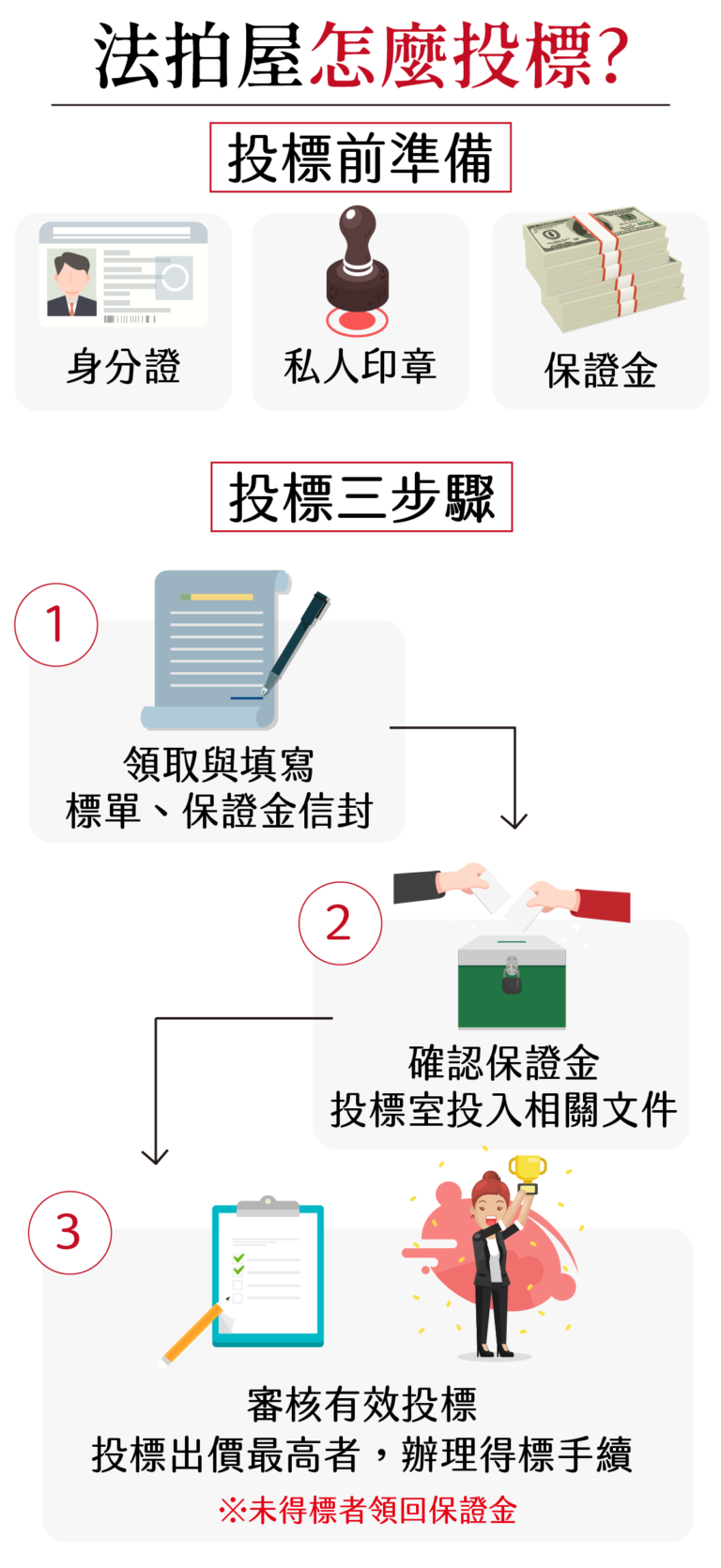

投標前需要準備以下三個東西:1.需準備保證金(底價20%~30%)2.身分證3.私人印章法拍的投標時間通常都在開標(法院公告上的拍賣時間)前30分鐘,循著以下流程就可以成功投標:(1)向法院服務處領取投標單與保證金信封,填寫要投標的物件及投標價格(2)確認保證金,保證金為底價的20%~30%,帶著投標單、保證金、身分證及印章,到投標室將投標單投入(3)審核投標是否有效,並從有效的投標書確認最高出價者,待書記官核對完成得標者身分,即可辦理得標手續,未得標者則領回保證金。

因法拍屋規定,得標者在得標後7天內需將尾款付清,假如得標價格1000萬,已繳納保證金20%(200萬),剩餘800萬需在7天內繳清。繳清尾款後,約14天後就會收到法院的不動產權利移轉證明書,得標則就可以去申請過戶與移轉。※假如由銀行代墊尾款,不動產權利移轉證明則會交給銀行,透過銀行代書辦理過戶與移轉,約一個月內就可以取得不動產的所有權狀。

法拍屋可以向銀行申請貸款,但由於房屋的產權轉移需先付完尾款才可以完成,因此銀行會先將借款稱為「代墊款」,等到完成產權轉移與設定抵押後,就會協助將此筆款項轉成一般房屋貸款。

法拍屋常見問題Q&A

A:不可以,法拍屋無法再購買前入屋查看屋況,但可以透過附近鄰居或大樓管理員詢問打聽。

A:造成法拍屋停拍的原因有很多,例如:(1)債務人與債權人達成協議和解(2)債權人與債務人未收到到場通知(3)債權人為登報或公告拍賣公告(4)拍賣公告記載的內容、條件有變更(5)拍賣公告記載的內容有錯誤(6)有影響債務人、債權人或其他第三人權益者的聲明異議

A:法拍屋相比一般房屋貸款來說較困難,利率可能較高,且不是每一間銀行都有承作,建議如果需要銀行代墊投標尾款,再投標前就要先確認好。

發佈留言必須填寫的電子郵件地址不會公開。 必填欄位標示為 *

Comment

Name *

Email *

Website

在瀏覽器中儲存顯示名稱、電子郵件地址及個人網站網址,以供下次發佈留言時使用。