房屋增貸是一種在已經有房屋抵押貸款的基礎上,針對已經償還部分本金的房屋再次申請貸款的方法。當你在還未還清原房屋貸款的情況下,臨時需要資金周轉時,可以選擇房屋增貸。這種貸款方式允許你在原申貸金融機構處,根據房屋目前的市值和已償還的貸款部分,再次申請一筆新的貸款。房屋增貸的優點是可以快速獲得所需資金,而不必賣掉房產,並且通常利率較為優惠。但需要注意的是,增貸額度和條件會根據你的信用狀況、房屋的現有價值以及剩餘貸款額度等因素決定。

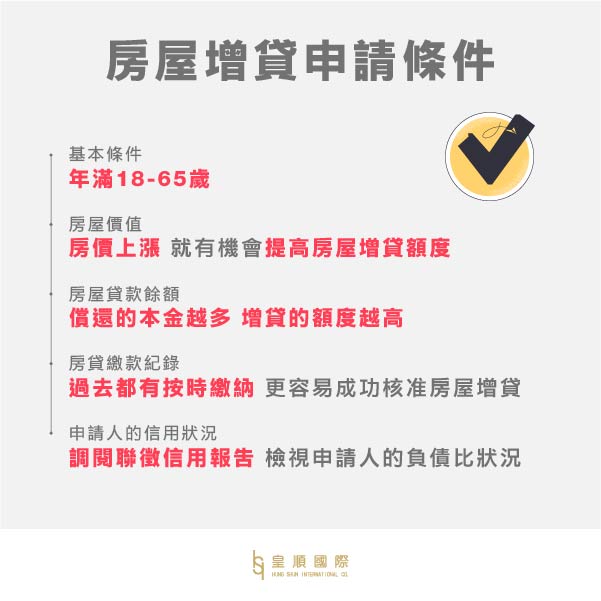

年滿18-65歲

申請房屋增貸後,原申貸的金融機構會再次鑑價。如果您的房子房價有上漲,就有機會提高房屋增貸的額度。

原先房貸償還的本金越多,原申貸的金融機構再次審核房屋增貸的額度就會越高。

若房貸有過延遲繳款的情形,那就會影響到房屋增貸的核准標準,也會影響到信用評分,但只要過去都有按時繳納,就比較容易成功核准房屋增貸。

審核房屋增貸時,會去調閱聯徵信用報告,檢視申請人的負債比狀況,作為增貸金額的考核標準之一。

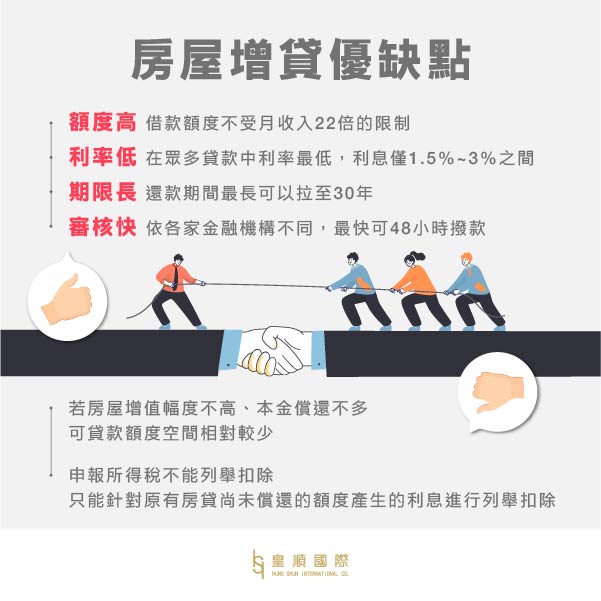

額度高,借款額度不受月收入 22 倍的限制

利率低,在眾多貸款中利率是最低的,利息僅 1.5%~3%之間

期限長,還款期間最長可以拉至30年

審核快,依各家金融機構不同,最快可48小時撥款

可貸款額度依房屋,若房屋增值幅度不高、本金償還不多,可貸款額度空間相對較少。

利率低申報所得稅不能列舉扣除,只能針對原有房貸尚未償還的額度產生的利息進行列舉扣除。

申貸人身分證件影本

房屋增貸申請書與個資同意書資料

土地與建物登記謄本或所有權狀影本

工作及收入證明資料(如勞保異動明細或在職證明…等;薪資轉帳存摺、扣繳憑單或向國稅局申請所得清單及完稅證明)

其他財力證明資料(如定存單、基金對帳單、股票庫存等資料)

近半年的房貸繳款證明

各家銀行利率、額度、成數、寬限期、貸款年限、其他相關費用皆有不同,可依自身需求與條件至各銀行網站查詢,選擇原機構或其他相關單位進行房屋增貸。

銀行審核較為嚴謹,多半不受理信用瑕疵、負債比過高、無財力證明等條件。而以上情況『皇順』都能給您專業的諮詢服務,如有資金需求,且銀行成數無法滿足,歡迎找尋皇順國際幫您免費諮詢評估。

1.提出申請:申貸人須親自到銀行填寫房屋增貸申請書,並繳交上一段提到的文件資料。2.房屋鑑價:銀行的房屋鑑價部門會到申貸人的住所進行估價作業。3.進行審核:估價完成後若房屋有增貸空間,銀行就會開始進行審核流程。4.對保簽約:如果房屋增貸核准,申貸人須備妥雙證件、撥款帳戶存摺、印鑑章、權狀正本,到銀行進行對保簽約。5.設定抵押:由代書協助送件到地政事務所,辦理房屋抵押權設定。6.撥款入戶:地政設定完成後,銀行就會將房屋增貸的款項撥款至申貸人指定帳戶。

一般是不用提供保人,但如過覺得自身信用狀況不理想可主動提出以強化信用條件,包括二等親內的親屬、收入及信用都比自身優越的保人才有用。

除了最常見的薪資證明、扣繳憑單、所得稅單、勞健保明細外,也可提供以下財力證明: .定存利息 .持股明細 .儲蓄保單 .近半年信用卡帳單

1.房屋經銀行鑑價後,無增貸空間2.貸款中的房貸繳款紀錄不佳,曾出現遲繳狀況3.職業是領現族、自營商等無財力證明4.信用狀況不佳,貸款有遲繳記錄或信用評分過低5.負債比過高、動用信用卡循環或預借現金,導致債務總額超過平均月收入的22倍6.辦理房屋增貸前找多家銀行申貸,例如信貸或車貸…等,造成多家銀行送件查詢

若因為上述原因遭原銀行拒絕增貸,可以選擇房屋轉增貸或二胎房貸:

向原銀行提出房屋增貸的申請,把還了部分本金的房產作為擔保,額外再申請一筆貸款,利率通常較低,但審核較嚴格,額度主要是看借款人的負債比、繳款記錄是否正常等而定。

向原銀行以外的別家銀行提出申請,將原本的房貸整筆轉移到另一家銀行,並多貸出一筆需要的資金。也就是首位抵押權人會由原銀行轉移到新的轉貸銀行,利率和金額則會由欲轉貸的銀行進行評估而定。

保留原本設定第一順位給銀行的房貸,再以同一間房屋向第二家銀行或融資公司申請第二筆房貸,等於借款人身上同時會有兩筆債權人不同的房貸。

房屋增貸

房屋轉增貸

二胎房貸

優點

利率較低

成功率高審核較寬鬆核貸額度高

缺點

審核嚴格核貸額度低

申請時間長有多餘手續費

利率較高

適用對象

房屋有殘值信用條件好

不急著取得資金轉貸利息大於轉貸成本

信用條件不佳申貸金額高於已還款房貸被銀行婉拒增貸、轉增貸

房屋增貸Q&A

Q:房屋增貸和二胎房貸該如何選擇?

A:如果您房屋增貸條件及信用良好,房屋又有增值空間的話,就建議申請>>房屋增貸如果您有信用不良紀錄或需要資金額度較高,房屋沒有太多增值空間的話,則可嘗試申請>>二胎房貸

Q:信用瑕疵可以申辦房屋增貸嗎?

A:在信用瑕疵的狀況下建議提供保人或其他常見的工作證明做為加分條件,否則很難申請到滿意的貸款成數,甚至銀行可能會拒絕核貸

Q:若銀行拒絕核貸房屋增貸怎麼辦?

A:建議尋找皇順國際申辦二胎房貸,金額無上限、不看職業無須證明誰都可以貸

發佈留言必須填寫的電子郵件地址不會公開。 必填欄位標示為 *

Comment

Name *

Email *

Website

在瀏覽器中儲存顯示名稱、電子郵件地址及個人網站網址,以供下次發佈留言時使用。